ここ2年間私がメインクレジットカードとして使用していた Visa LINE Payクレジットカード ですが、2022/4/30をもって通常還元率2%が終了し、2022/5/1からは通常還元率1%となります。

ついては、Visa LINE Payクレジットカードに代わる、高還元率&現在のライフスタイルに合った代替クレジットカードを検討することにしました。

Visa LINE Payクレジットカードとは

Visa LINE Payクレジットカードはカード利用の金額に対してLINEポイントが2%還元される、高還元率クレジットカードです。

LINEポイントの使い道の例としては次のようなものがあります。

- LINE Pay 決済で使う

- LINEコインとしてスタンプや着せ替えの購入に使う

- LINE関連サービス(LINEマンガ、ゲームなど)のアイテムとして使う

- PayPayポイントに交換する

他にもいくつか使い道はあるのですが、大半の人が上記のいずれかで利用することが多いのではないでしょうか。ちなみに私はPayPayポイントに交換して利用していました。

今回のサービス変更内容

| 変更前 ~2022/4/30(土) | 変更後 2022/5/1(日)~ | |

|---|---|---|

| LINEポイント還元率 | 2% | 1% |

| 年会費 | 1,375円(税込) | 永年無料 |

年会費の変更に関しては、元々「年1回の利用で無料」という条件付きだったので、今回の変更が特に大きなメリットとはならないと思います。

ですが冒頭でも述べた通り、このカードの一番の強みである還元率の変更に関しては無視できません。

主な支払い方法はPayPay

はじめに、代替カード検討にあたり、現在の自分の主な支出に関して支払い方法をまとめてみました。

| 用途 | 支払い方法 |

|---|---|

| 買い物(PayPay対応) | PayPay |

| 買い物(PayPay非対応) | Visa LINE Payクレジットカード |

| 通信費 | Visa LINE Payクレジットカード |

| ガソリン代 | シェルポンタクレジットカード |

まず前提として説明しておきますが、私の主な支払方法はPayPayです。

代替クレジットカード検討の記事でそれを言ってしまっては、、、と思うかもしれませんが、事実なので仕方ありません。

ただ、主な支払い方法がPayPayであることと、今回の代替カード検討の内容は大いに関係します。その理由について順に述べていこうと思います。

私がPayPayを主な支払い方法としている理由は以下の2つです。

- 圧倒的な手軽さ

外出する際に、たとえ財布を忘れることはあってもスマホを忘れることはない。それ程までにスマホは現代人の身体の一部になりつつあると思います。

さらに、PayPayによるバーコード決済は財布から現金を取り出すより、クレジットカードを取り出してカードリーダーに読ませるより、圧倒的に手軽で早いのです。 - 対応店舗の多さ、高い普及率

PayPayの一番の強みはその圧倒的な対応店舗数の多さです。

PayPayと同じようなバーコード決済方法は他にも多数あります。

(QUICPay、LINE Pay、auPAY、楽天ペイ、d払い… etc.)

が、いざという時に使えないのでは意味がありません。

その点、近所の小さなラーメン屋でさえもPayPayだけは対応していたりするから本当にすごいです。

また、利用者数に関しても他の電子マネーと比較してダントツの一位です。

そのかげで友人との飲み会でもスムーズに割り勘を行うことができます。

普段他の電子マネーをメインで利用している人も、PayPayは利用できるようにしていた方がいいかもしれませんね。

「ソフトバンク・ワイモバイルまとめて支払い」を利用してPayPayボーナスとクレジットカードの還元ポイントを二重取り!

普段の買い物の主な支払い方法がPayPayである私にとっては、このPayPayを利用することで得る還元ポイントは少しでも高いほうが良いです。

そこで、PayPay残高チャージ方法はクレジットカード引き落としに設定して、PayPayとカードの還元ポイントを二重取りしたいところ。

ただ、、、

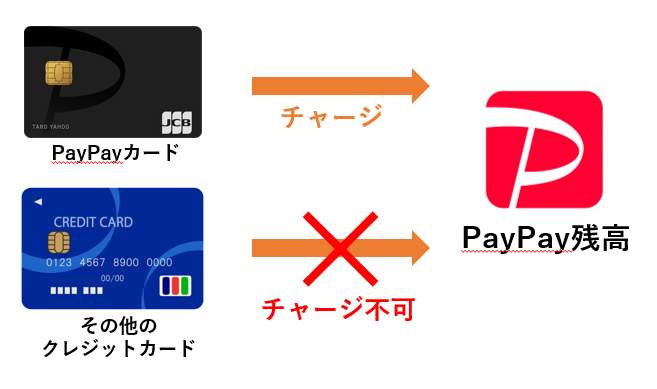

現在、PayPay残高にチャージ可能なクレジットカードは、PayPayカードのみなのです。

つまりPayPayカードがなければ、PayPayの基本還元率0.5%とクレジットカードのポイント還元の二重取りはできません。

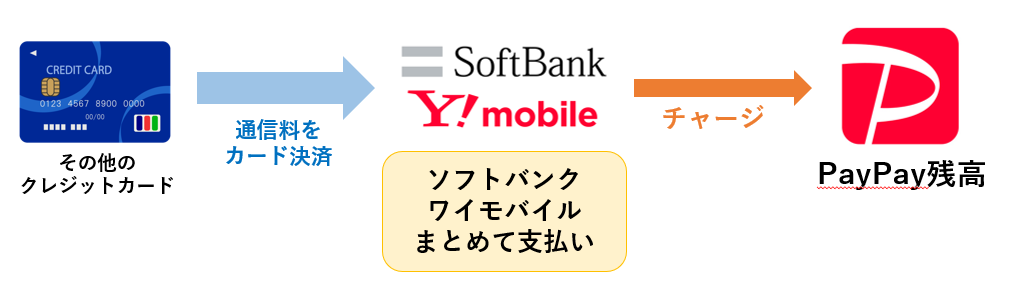

しかし、PayPay残高のチャージ方法には「ソフトバンク・ワイモバイルまとめて支払い」というものがあります。

これはPayPay残高にチャージした金額を、ソフトバンクまたはワイモバイルの毎月の通信料の決済として、まとめて支払いを行うというものです。

要するに、ソフトバンク or ワイモバイルを利用している人であれば、その通信料をクレジットカード支払いにすることで、PayPayカード以外のカードでも、PayPayの基本還元率0.5%とクレジットカードのポイント還元の二重取りが可能になるというわけです!

よって今回のカード検討においては、通信料の支払いに効いてくる、基本還元率が重要な項目となります。

メインクレジットカードに求める条件

以上のことを踏まえて、私がメインクレジットカードに求める条件はこちらです。

- 基本還元率が高い (還元率1%以上)

- 年会費無料(条件付きでも可)

- 還元されるポイントの使い道が明確である

せっかく獲得したポイントでも、使い道があやふやでは意味がありません。

ポイントがたくさんあるから、、、

貯まったポイントの有効期限が切れるのは勿体ないから、、、

と無理に使おうとして結局出費が増えてしまうのでは本末転倒です。

候補となるクレジットカード

前節の条件を満たすようなカードを探したところ、次の4枚のカードが候補として上がりました。

- 楽天カード

- シェルポンタクレジットカード

- エポスゴールドカード

- 三井住友カード ゴールド(NL)

楽天カード

基本還元率

1%

年会費

永年無料

説明不要。言わずと知れた万能カードです。貯めた楽天ポイントは楽天市場で使うことができます。

シェルポンタクレジットカード

基本還元率

1%

年会費

初年度無料。次年度年会費(税込1,375円)もPonta加盟のシェルSSや出光SS、apollostationでの年1回以上の利用で無料。

シェルSSや出光SS、apollostationでの給油2LにつきPontaポイント4ptが貯まります。

貯めたPontaポイントはPonta加盟店で使うことができます。

エポスゴールドカード

基本還元率

0.5%

年会費

通常年会費は税込5,000円。年間利用金額50万円以上で、翌年以降の年会費永年無料。

エポスカードからの招待なら永年無料。

3つのよく使う店を登録すれば、その店でのカード利用は還元率1.5%になります。

また、年間100万円の利用で10,000ptのボーナスポイントが付与されます。

※年間50万円の利用だと2,500pt

三井住友カード ゴールド(NL)

基本還元率

0.5%

年会費

通常年会費は税込5,500円。年間利用金額100万円以上で、翌年以降の年会費永年無料。

コンビニ3社・マクドナルドでのタッチ決済利用で、なんと5%還元が受けられます。

また、年間100万円の利用で10,000ptのボーナスポイントが付与されます。

それぞれのカードの還元率とポイントについて表にまとめました。

| 楽天カード | シェルポンタ クレジットカード | エポス ゴールドカード | 三井住友カード ゴールド(NL) | |

|---|---|---|---|---|

| ポイント還元率 | 1% | 1% | 0.5% | 0.5% |

| ボーナスポイント | なし | なし | 年間100万円の利用で 10,000pt ※年間50万円の利用だと 2,500pt | 年間100万円の利用で10,000pt |

| 還元されるポイント | 楽天ポイント | Pontaポイント | エポスポイント | Vポイント |

| ポイントの使い道 ※例 | 楽天市場での買い物 | ガソリン給油 | マルイの店舗・通販 での買い物 | キャッシュバック ※有効期限3ヵ月 |

結論

シェルポンタクレジットカードをメインカードとして使用することにしました。

決め手は、無条件で基本還元率1%の高還元率と、

普段よく車に乗る私にとって、ポイントの使い道が明確であることです。

私と同じスタイルをオススメできる人は以下のような人です。

- 電子マネーはPayPayだ!という人

- 車orバイクを持っている

また、今回私がメインカードとして選ばなかったカードは次のような人にオススメできます。

- 楽天市場でよく買い物をする

→楽天カード

- マルイでよく買い物をする

→エポスゴールドカード

- 普段コンビニでの買い物が多い

→三井住友カードゴールド(NL)

最後まで記事を読んで頂きありがとうございました。

コメント